No hay mucha información disponible para responder a las preguntas apremiantes que pueden tener los OMV si están interesados en aprovechar los servicios financieros móviles.

Este artículo debería proporcionar un punto de partida sobre lo que se necesitaría para aprovechar y tener éxito al ofrecerlo como un servicio adicional.

OMV: un caso para el dinero móvil en los mercados emergentes

La mayoría de las pequeñas empresas y personas de los mercados emergentes carecen de acceso a los métodos bancarios tradicionales. Tal y como están las cosas hoy en día, la mayoría no tiene forma de ahorrar de forma segura ni de invertir.

Si los habitantes de países en desarrollo quieren un crédito, recurren a acreedores informales, a la familia y a los amigos, y negocian principalmente en efectivo. Algunos recorren largas distancias para conseguir el dinero que han ganado de sus seres queridos.

En este escenario, existe una enorme oportunidad para que los OMV presten servicios financieros móviles y, al mismo tiempo, mejoren la vida de muchas personas.

McKinsey informa de que "las finanzas digitales tienen el potencial de llegar a más de 1.600 millones de nuevos clientes minoristas en las economías emergentes y de aumentar el volumen de préstamos concedidos a particulares y empresas en 2,1 billones de dólares. Los proveedores de estos productos se beneficiarían al tener acceso a nuevas fuentes de ingresos potenciales, y aumentarían sus balances hasta en 4,2 billones de dólares, en total".

En su informe sobre el estado de la nación en materia de dinero móvil, la GSMA afirma: "En todo el mundo, alrededor de 1.700 millones de personas siguen sin tener acceso a servicios financieros seguros, fiables y convenientes. Sin embargo, 31 mercados emergentes han experimentado un impresionante aumento de las tasas de inclusión financiera, que puede atribuirse al crecimiento simultáneo del uso activo del dinero móvil".

En 2018, el 54% de la población adulta de Ghana, Costa de Marfil, Benín y Senegal utilizó el dinero móvil con regularidad, y en Asia se produjo un aumento del 31% de 2017 a 2018 en los registros de dinero móvil. En 13 países africanos, más de ⅓ de los adultos utilizan regularmente el dinero móvil. (Fuente)

La GSMA informa de que hay un aumento interanual del 20% en los registros de dinero móvil.

El crecimiento en el ámbito del dinero móvil es importante, especialmente en los mercados emergentes.

Impacto de los servicios financieros móviles en los operadores de telefonía móvil

Los operadores y los OMV que quieran recuperar los ingresos mediante servicios de valor añadido deben buscar. tecnología impulsada por la industria financiera, como los micropagos, los préstamos y los servicios bancarios.

Los OMV tienen y pueden estudiar las necesidades específicas de las comunidades en determinados lugares para prestar servicios. Ideas mencionan un estudio en el que se constata que todavía hay muchos segmentos de mercado a disposición de los OMV que atenderían a los desatendidos.

Orange Bank entró en el espacio FinTech en 2017, y a finales de ese año ya había suscrito a 50.000 usuarios. (Fuente) Con ello, la teleco añade un nuevo ámbito a su cartera.

No solo las telecos se están subiendo al carro convirtiéndose en bancos virtuales, sino que los bancos están dando el salto para convertirse en OMV; en Sudáfrica, por ejemplo, FNB entró en el mercado en 2015, y Standard Bank lanzó su OMV en 2018.

Es un buen momento para ser un banco o un OMV.

Lo que los OMV deben saber sobre FinTech como servicio

Aunque el mercado del dinero móvil ha crecido de forma significativa, lo que supone enormes oportunidades para que los OMV aumenten sus ingresos, entrar en los mercados emergentes requiere una reflexión cuidadosa.

McKinsey utilizó los datos de seis organizaciones más los datos públicos, incluidos los bancos, los ORM y otros terceros que prestan servicios de dinero móvil, para realizar un análisis de lo que hace que los nuevos proveedores de dinero móvil tengan éxito. Llegaron a tres conclusiones principales:

#1: Cambio de mentalidad

Los proveedores necesitarán un cambio de mentalidad; hacer las cosas como antes no funcionará.

#2: Inversión a largo plazo y gran gasto inicial

Los proveedores tendrán que centrarse en la inversión a largo plazo y afrontar un importante gasto inicial. El mayor gasto es el de la red troncal de TI para el procesamiento de las transacciones, además de los costes de las licencias de software.

Los primeros clientes traerán a otros por el boca a boca, y los que quieran hacer transacciones con personas ya suscritas a sus servicios.

#3: Hacer negocios de forma diferente

Los proveedores tendrán que hacer negocios de nuevas maneras, como asociarse con otras empresas que actúan como reguladores, porque la regulación puede afectar negativamente a un proveedor de dinero móvil.

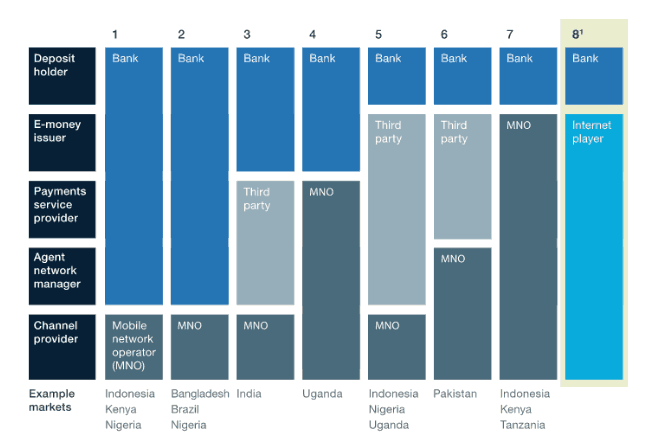

Normalmente, las cinco funciones necesarias en las asociaciones de colaboración son:

- Titular del depósito

- Emisor de dinero electrónico

- Proveedor de servicios de pago

- Gestor de la red de agentes

- Proveedor de canales de telecomunicaciones

Crédito de la imagen: McKinsey

Ejemplo de colaboración de dinero móvil

Las iniciativas de dinero móvil en los mercados emergentes exigen una amplia comercialización y distribución, la gestión de una fuerza de ventas de agentes, sistemas como la solución Adapt IT|Telecoms Mobile Wallet y análisis, el rápido desarrollo de productos y la intermediación financiera.

Conclusión:

Concluimos con esta respuesta: sí, los OMV deberían aprovechar los servicios financieros móviles.

Sin embargo, para tener éxito se necesitan nuevas formas de hacer las cosas, pensar a largo plazo y una fuerte inversión inicial.

Una de las principales conclusiones del análisis de McKinsey fue que la mayor disposición inicial sería la tecnología; las soluciones de Adapt IT | Telecoms FinTech ofrecen las herramientas necesarias para que los OMV tengan éxito en los SMF y los mercados emergentes.

Steven Sutherland experimentado Ejecutivo de la División de TI de Adapt, líder de negocios dinámico para su División de Telecomunicaciones con una historia demostrada de 25 años en los sectores de las telecomunicaciones y la IO. Sólido profesional del marketing global, las ventas y el desarrollo de negocios con más de 15 años de experiencia centrada en los mercados del Sur y del Resto de África y una mezcla única de espíritu emprendedor combinada con una pasión tanto por la tecnología como por los negocios.

En Adapt IT, Steven es responsable de la creación y el crecimiento de la división de telecomunicaciones sobre sus competencias de software probadas en el sector, que incluyen, entre otras, la experiencia del cliente y el autoservicio, NextGen VAS, IoT, FINTECH y Advanced Analytics. Steven siempre está deseando tener la oportunidad de demostrar el valor que sus más de 20 años de experiencia en estas disciplinas pueden aportar a su negocio.